米10月雇用統計:失業率3.9%は景気後退を示唆か

written by @mercurys_assets

今回のポイント

- 2023年10月の米国雇用統計は、非農業部門雇用者数が予想を下回り、失業率が予想を上回る結果となった。インフレの収まりつつある中で、失業率が上昇していることから、FRBは今後雇用に重点を置く可能性が高まっている。

- 債券王のガンドラック氏によれば、失業率が12ヶ月移動平均を上回ると景気後退が確実とされている。現在の失業率3.9%は12ヶ月平均の3.6%を上回っている。しかし、債券市場では長期金利が下がっている一方、米国債とハイイールド債のスプレッドはまだ低下しており、景気後退への見方はまちまちである。

予想よりも悪かった米10月雇用統計

11月3日に、2023年10月の米国雇用統計が発表された。

まずは、ざっくりと内容を確認しよう。

- 非農業部門雇用者数:前月比+150.0千人(予想は+190.0千人)

- 失業率:3.9%(予想は3.8%)

- 平均賃金:前年比+4.1%(予想は+4.1%)

雇用者数の伸びは予想を下回り、失業率は予想を上回った。つまり、全体として予想よりも悪い結果だった。

続いて、各数値を推移で見ておこう。

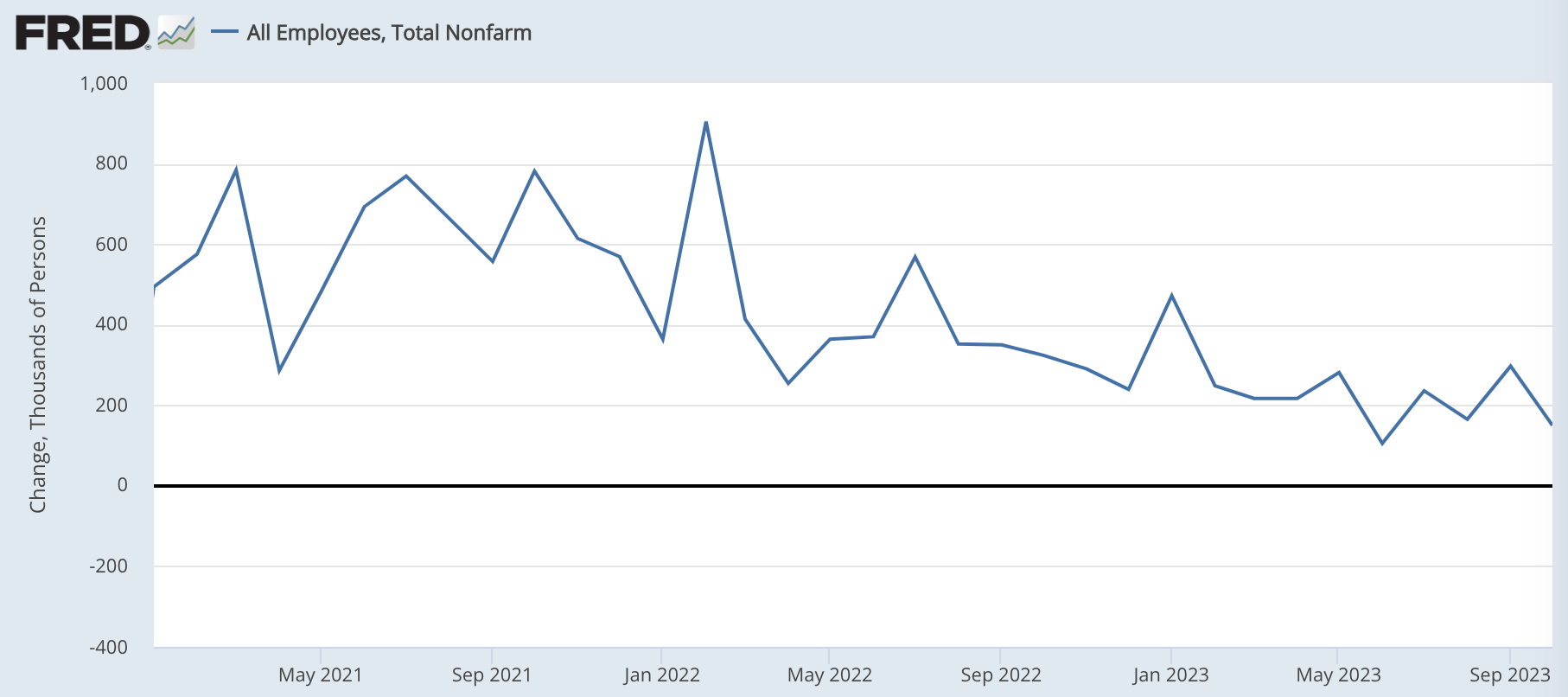

まずは、非農業部門雇用者数の伸びを2021年1月から示したグラフが以下である。新型コロナ後の経済再開を受けた雇用者数の伸びも随分と収まってきた様子が見てとれる。

続いて、失業率の推移が以下の通りである。底打ち・横ばいの期間を経て、前回の3.8%、今回の3.9%と上昇に転じていることが分かる。

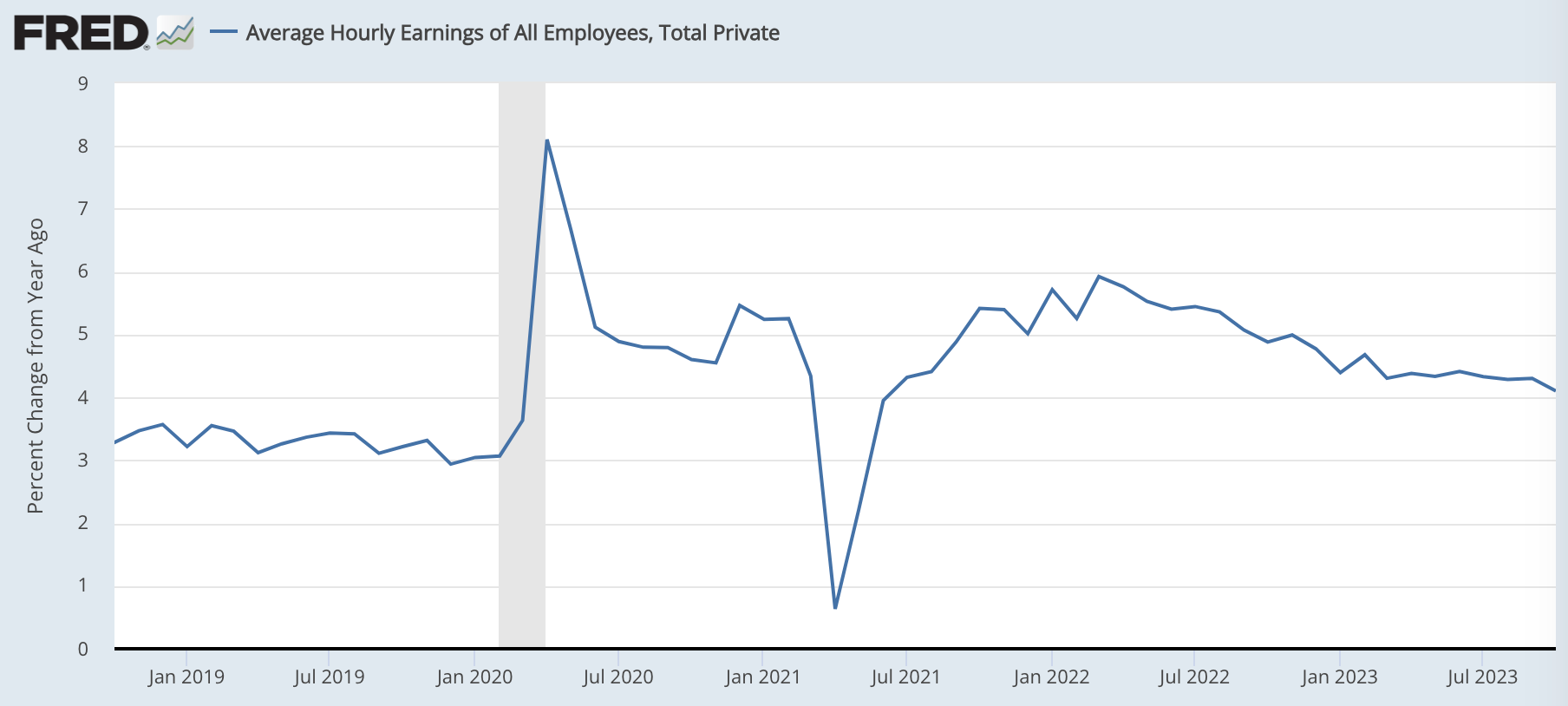

最後に、平均賃金の前年比である。2022年には一時的に+6%にも迫っていたが、その後は利上げの効果もあって順調に低下している。

さて、アメリカの中央銀行であるFRBは、物価と雇用の両方について責任を負っている。

物価上昇(インフレ)が収まりつつある中で、失業率が上昇しはじめたのであれば、今後は物価よりも雇用の方に注意を払う必要がある。以前のニュースレターで、利上げサイクルは終わった可能性が高いと書いたのは、そうした理由である。

失業率3.9%は景気後退が近いことを示唆しているか

FRBのメンバーはあと1回の利上げを予想しているが、市場はこれ以上の利上げがないことを予想している。どちらにせよ、あと1回の利上げがあるか・ないかであり、今回の利上げサイクルもほぼ終わりだろう。

今後、FRBは政策金利を5.25%-5.50%に保ち、景気の動向を見守る期間に入る。その中で、景気後退が見えてくれば、利下げの可能性も出てくる。

景気後退を以前から論じているのが債券王のガンドラック氏である。

労働市場が強いという意見があるが、労働市場は遅行指標で、いつも最後に悪化する指標だ。失業率はたしかに3.6%と低い。しかし、FEDは2023年末には4.6%になっていると予想している。それは12ヶ月移動平均を大きく上回っている。それは本当に景気後退を示す最後の指標だ。もしも失業率が12ヶ月移動平均を上回ったなら、景気後退は保証されたようなものだ。

ガンドラック氏の「失業率が12ヶ月移動平均を上回ると景気後退が保証される」というルールを参考にするのであれば、現在の失業率3.9%は、過去12ヶ月平均の3.6%を上回っており、景気後退は保証されているといえよう。

一方、債券市場の見方はまちまちである。

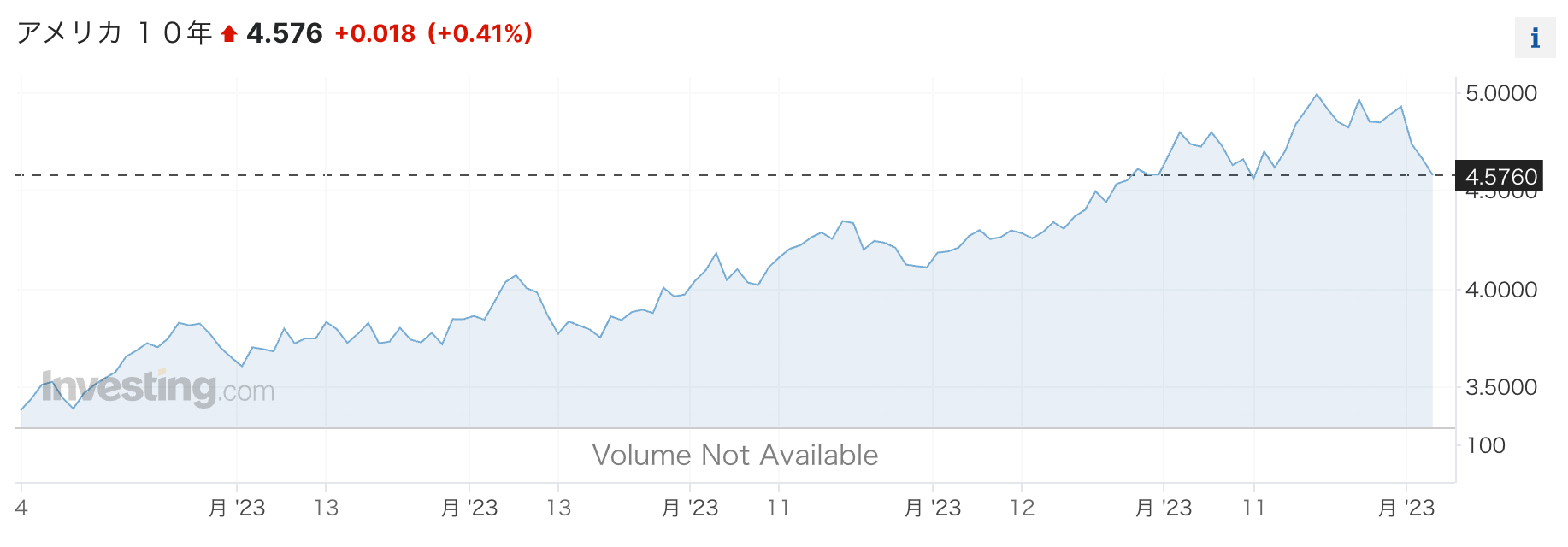

たとえば、長期金利(10年)はFOMC後の4.70%からさらに0.13ポイントほど下げて、4.57%となっている。これは将来的な景気後退を織り込んでいるとも考えられる。

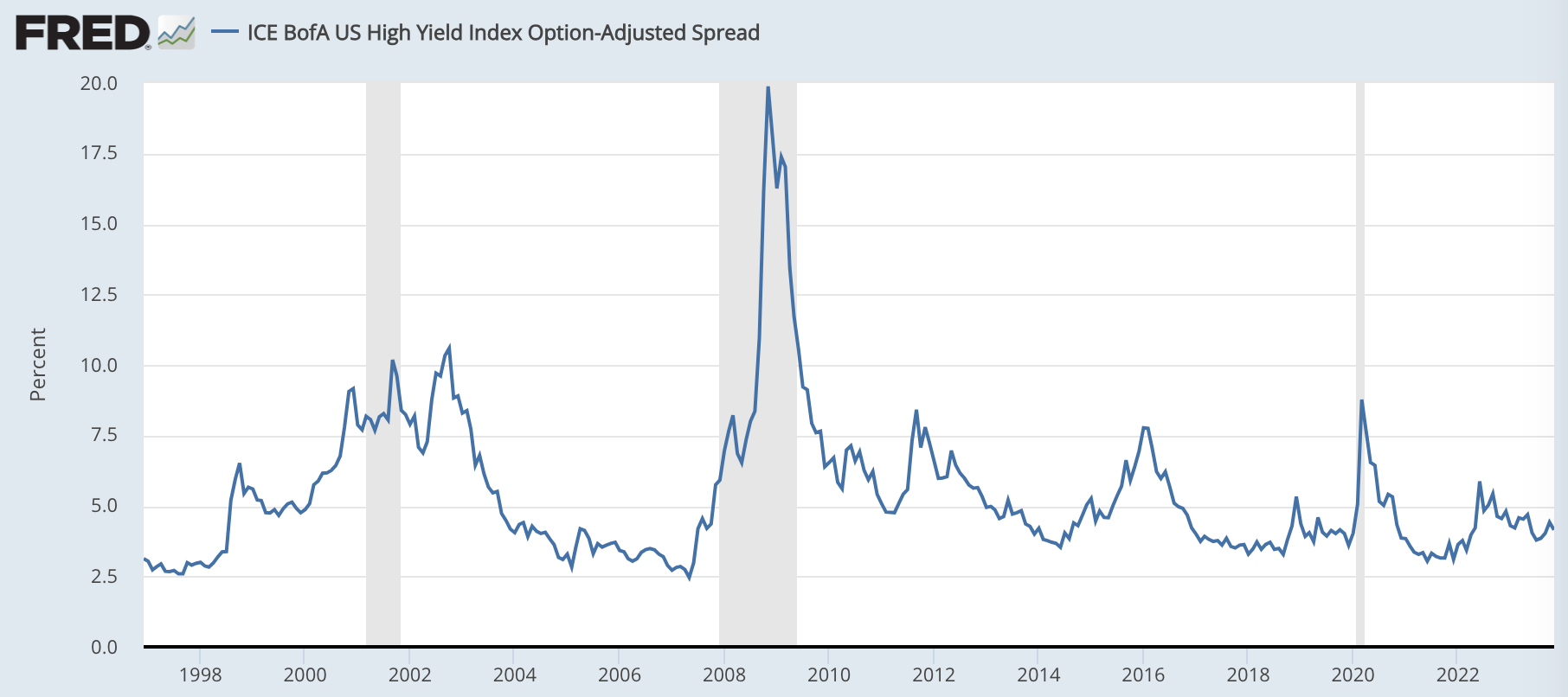

しかし、米国債とハイイールド債のスプレッドは様子が異なる。通常、景気後退前には、破綻確率の高いハイイールド債が売られて、破綻確率の低い米国債が買われるので、スプレッドが上昇する傾向がある。しかし、このスプレッドの推移を見ると、まだ全体として低下傾向にある。

こうした数値をもとに、今後の景気後退をどのように考えるかが、債券と株式の組み合わせの比率に影響してくるだろう。

ガンドラック氏やドラッケンミラー氏など、本ニュースレターで定期的に紹介している著名な投資家の相場展望も追々紹介していく予定だ。

結論:

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。