米国CPI:予想を下回る前年比+3.2%を株式市場は好感

written by @mercurys_assets

今回のポイント

- アメリカの消費者物価指数(CPI)の動向:最新のCPIは前年比で+3.2%と報告されており、予想された+3.3%よりもわずかに低く、前回の+3.7%から減少した。このデータは、インフレが低下傾向にあることを示している。

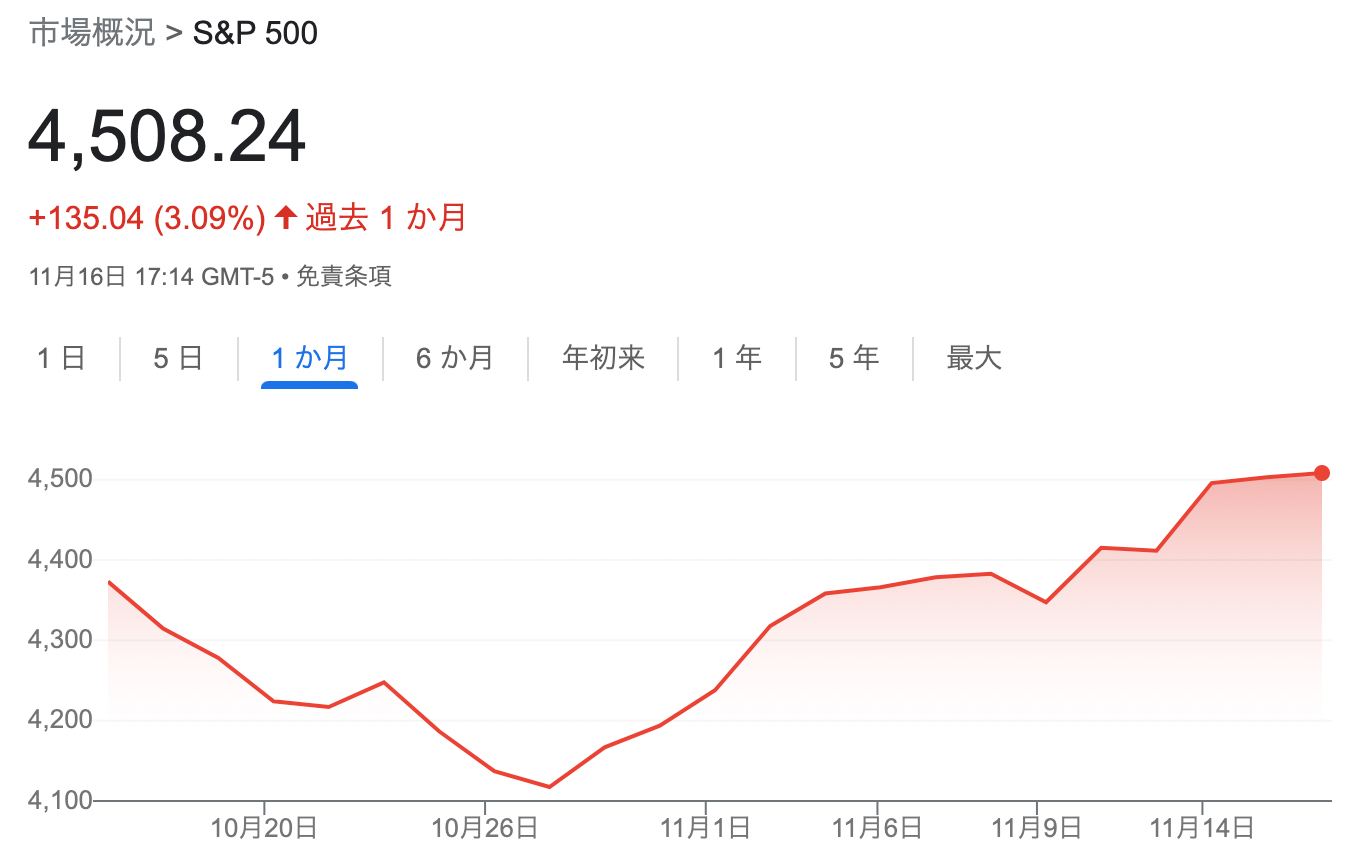

- 株式市場の反応: インフレの収束を受けて、株式市場は上昇傾向にある。S&P 500は過去1ヶ月で+3.09%上昇し、10月の底からは約10%の上昇を見せています。投資妙味のあるセクターはグロース株や暗号資産、新興国株など。

- 中長期的な金利の見通し: 複数の著名投資家の見解によると、短期的には金利が低下する可能性もあるが、中長期的には財政問題などにより長期金利の上昇が見込まれる。これは株式市場に逆風をもたらす可能性があるが、目先は株式+債券のポートフォリオを維持する予定。

アメリカのインフレ第一波は収束へ

本ニュースレターは週3回な上に、書き溜めもしているので、少し遅くなってしまったが、改めて先週火曜日に発表された米国の消費者物価指数(CPI)を振り返りたい。

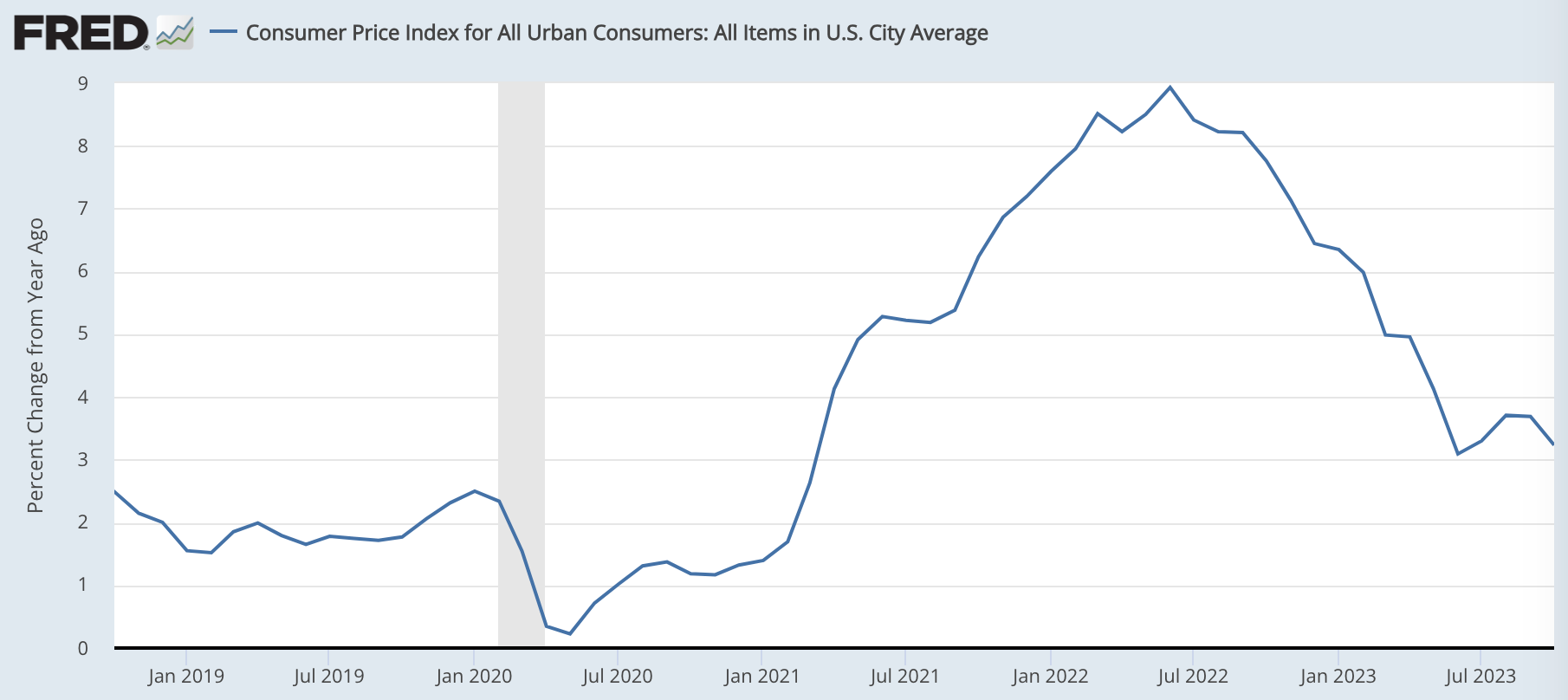

まず、CPIの数値は前年比+3.2%で、予想の+3.3%を0.1ポイント下回った。前回の+3.7%からは0.5ポイントの低下である。

過去の推移は以下の通り。10月の金利上昇局面の原因となっていた一時的な反発も終わり、再びインフレ率は低下している。

この調子でインフレ率の低下が続くなら、インフレ率が2%台に戻るシナリオも見えてくるだろう。

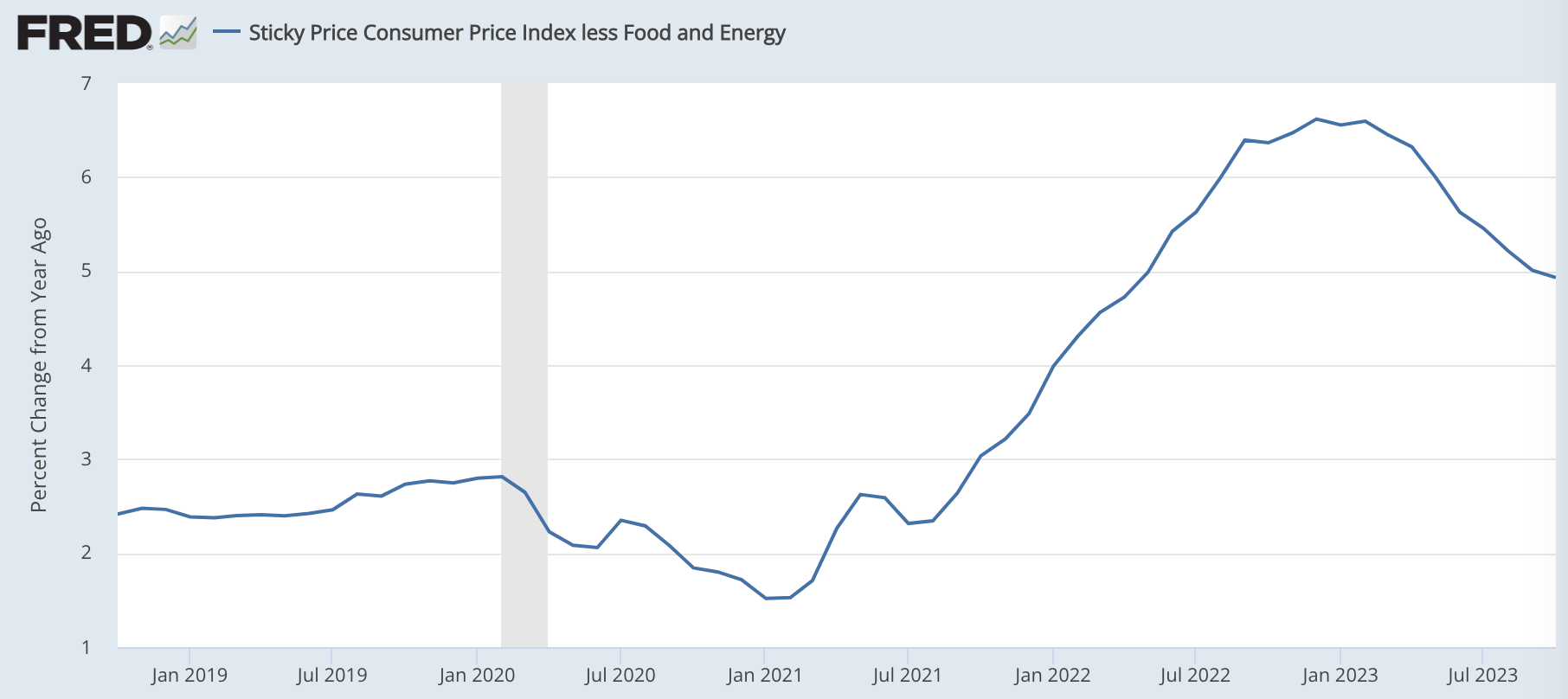

また、エネルギーと食料を除いたCPIでは前年比+4.9%であり、こちらも順調に低下を続けている。

コアインフレ率が+4.9%あるので、今の5.25%〜5.50%という政策金利はしばらく下がらないだろうが、このままインフレ率の低下トレンドが続くなら、さらなる利上げもないだろう。

インフレ収束を好感した株式市場

さて、インフレ率が2%台というと、ほぼ正常な経済である。そのため、株式は正常な経済環境への回帰を織り込むように急上昇してきた。

過去1ヶ月では+3.09%の上昇だが、10月の底からは約10%と大幅な上昇である。

本ニュースレターでは、FRBの利上げ停止を受けて金利低下局面に入るため、株式と債券を組み合わせた伝統的なポートフォリオが安定してリターンを出しやすい環境であると予想してきた。

また、投資妙味のあるセクターとしては、グロース株や暗号資産、新興国株をあげた。

ハイグロース株の一例として20ドルあたりで紹介したドクシミティは、直近25.4ドルであり+20%以上の上昇率となっている。

株式(あるいはビットコイン)と債券というシンプルなポートフォリオであれば、ここしばらくはリターンをしっかりと得ることができたはずだ。

今後も基本的には金利上昇圧力が和らいでいく局面が続くと考えてよいだろう。引き続き、株式+債券のポートフォリオであれば、景気後退があろうがなかろうが金利低下の恩恵を受けられると考えている。(※2023年11月17日時点)

中長期では長期金利の上昇余地あり

一方、著名投資家などのマーケットビューも紹介してきた。それらは主に以下のようなものであった。

ドラッケンミラー氏:短期金利は景気後退で低下するが、長期金利は財政問題で下がらない

ガンドラック氏:長期金利は景気後退で一度下がるが、財政問題で長期的には再上昇する

ジェイミー・ダイモン氏:短期金利も長期金利も上昇可能性がある

グローバルマクロ戦略のトレーダーであるドラッケンミラー氏、債券投資家のガンドラック氏、銀行家のジェイミー・ダイモン氏と、それぞれ立場は違うが、三人に共通するのは中長期では長期金利には上昇余地があるという見立てだ。そのため、中長期では株式には逆風が吹く可能性がある。

とはいえ、今現在のところは長期金利も下落トレンドである。

本ニュースレターでたびたび述べている通り、長期金利の再上昇を恐れて、株式と長期債を避けると、投資対象は基本的に短期債のみとなり、リターンは年率5%程度に固定されてしまうという難点がある。

金利低下局面が続く間は、株式からもリターンを得たいというのが筆者の考えである。

結論:株式+債券でのリターン追求を維持

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。